Перечислять зарплату сотрудникам необходимо не реже двух раз в месяц (ст. 136 ТК РФ). Но сколько денег нужно выдавать в день аванса, а сколько при окончательном за месяц, в трудовом законодательстве не сказано. Поэтому компании решают этот на свое усмотрение. Например, в аванс платят 40 процентов, а остальные 60 процентов — по итогам месяца. В некоторых компаниях аванс больше зарплаты, а в некоторых - меньше.

Есть одно старое правило, которое официально не отменено: аванс должен быть рассчитан с учетом того, сколько времени отработал сотрудник до получения денег (постановление Совета Министров СССР от 23 мая 1957 г. № 566). Если компания будет платить меньше, чем положено за отработанные дни, то могут возникнуть претензии со стороны проверяющих из трудовой инспекции.

А вот в обратной ситуации, когда компания платит аванс в большей сумме, чем сотрудники заработали, претензий со стороны проверяющих не будет. Но в этом случае могут возникнуть другие сложности.

Например, когда сотрудник увольняется во второй половине месяца. Тогда может получиться, что сотрудник отработал меньше времени, чем ему оплатили авансом. В этом случае у работника останется долг перед компанией. Его можно удержать при увольнении — скажем, из компенсации за неиспользованный отпуск.

Но если он отгулян полностью и сотруднику больше не положено никаких сумм, то удержать переплату будет не из чего. Не выдавать или запрещать увольняться, пока работник не погасит долг, руководство не вправе. Именно по этой причине лучше всегда не выдавать аванс больше зарплаты. А выплачивать его в той части, которую сотрудники уже заработали.

Хотя иногда такое распределение — аванс больше, остаток меньше — помогает сбалансировать расходы компании внутри месяца. НДФЛ с зарплаты необходимо удерживать лишь по итогам месяца (п. 2 ст. 223 НК РФ). И тогда же начислять страховые взносы. А с аванса — не надо. Поэтому если аванс начислять больше, а по итогам месяца платить небольшой остаток зарплаты, НДФЛ, взносов, то получится равномерно распределить расходы.

Напомним, что сроки зарплаты руководство вправе определить самостоятельно в приказе или трудовом (коллективном) договоре. Но безопаснее выдавать зарплату каждые две недели.

Ситуация, когда между датой аванса и итоговой зарплатой проходит всего несколько дней, опасна. В этом случае трудовые инспекторы могут оштрафовать за нарушение трудового законодательства на сумму до 50 000 руб. (письмо Минтруда России от 28 ноября 2013 г. № 14-2-242).

Добрый день!Работник написал заявление "Прошу установить размер аванса на 2016 год в размере 10 000 (Десять тысяч) рублей." С 01 января 2016 года его оклад 50 000 рублей. Может ли работодатель принять такое заявление от работника и выплачивать ему 10 000 рублей, а не половину от его оклада, как предписывает Трудовой Кодекс? Большое спасибо!

Ответ

Ответ на вопрос:

Нет, данное заявление противоречит законодательству РФ о труде.

Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (). Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу) ().

Таким образом, если Ваш работник, будет фактически отрабатывать до получения аванса на 10 000, то тогда такая выплата будет правомерной. Но данный вариант выгладит маловероятным. И тем более работодатель не может закрепить данную цифру документально.

Данные действия могут быть признаны нарушением норм трудового права, а работодатель привлечен к административной ответственности в соответствии ч. 1 ст. 5.27 КоАП РФ.

Подробности в материалах Системы Кадры:

1.Ситуация: В каком размере необходимо выплачивать аванс

Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (). Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу) ().

Максимальный размер аванса законодательно не установлен. Вместе с тем, в Минздравсоцразвития России делает вывод, что поскольку выплата зарплаты предусмотрена не реже чем два раза в месяц, то начислять ее за каждые полмесяца нужно примерно в равных суммах без учета премиальных выплат.

Установление всем сотрудникам организации одинакового аванса в фиксированной сумме не рекомендуется, поскольку у сотрудников, выполняющих разные трудовые функции, как правило, разные оклады, тарифные ставки. Кроме того, при выплате аванса необходимо .

Нина Ковязина

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

2. Журналы и книги : Зарплата август 2015 № 8 Отвечаем на ваши вопросы по авансу работникам

Как определить размер аванса

Конкретные размеры аванса трудовое законодательство не определяет.

На практике применяются два метода его установления:

- - расчетный;

- - авансовый.

Расчетный метод - аванс в виде зарплаты

За первую половину месяца работникам начисляется зарплата за фактически отработанное время.

На каждого сотрудника ведется табель учета рабочего времени по унифицированной форме № (Т-13) или по форме, самостоятельно разработанной работодателем.

Аванс рассчитывают исходя из оклада (тарифной ставки, сдельной расценки) и количества фактически отработанного времени (произведенной продукции) в первой половине месяца.

Обратите внимание: норму времени нужно брать из расчета за полный месяц, а не за 15 дней. Например, в июле 2015 года при поденном учете рабочего времени она составляет 23 рабочих дня.

Каждый месяц величина аванса будет меняться.

Пример 1

Размер аванса в зависимости от отработанного времени

Т.Ю. Башков работает в ООО «ДИАР». В положении об оплате труда компании установлено, что заработная плата за первую половину месяца начисляется за фактически отработанное работником время.

С 29 июня по 12 июля Т.Ю. Башков был в ежегодном оплачиваемом отпуске. В каком размере он получит аванс за первую половину июля 2015 года (выплата 17 июля), если его оклад равен 48 300 руб., а по производственному календарю на 2015 год в июле 23 рабочих дня?

Решение

Согласно табелю учета рабочего времени за период с 1 по 15 июля 2015 года Т.Ю. Башков отработал 3 рабочих дня.

Заработную плату за первую половину месяца работник получит в размере 6300 руб. (48 300 руб.: 23 раб. дн. × 3 раб. дн.).

Расчетный метод установления аванса используют компании с небольшой численностью. На предприятиях-тысячниках его применение требует повышенных трудозатрат бухгалтерии.

Авансовый метод - фиксированный аванс

При авансовом методе аванс от месяца к месяцу не меняется. Но его размер (без учета премии и иных поощрительных выплат) должен составлять примерно половину зарплаты за месяц. Такая рекомендация приведена в .

На практике методом проб и ошибок пришли к оптимальной величине фиксированного аванса - 40% оклада за вычетом НДФЛ. Это примерно половина гарантированной части зарплаты за месяц, причитающейся к выдаче на руки после удержания НДФЛ. На цифрах это выглядит так. По окончании полностью отработанного месяца работнику гарантированно будет начислено 100% оклада. На руки ему причитается 87% оклада (100% - 13% НДФЛ). Половина от 87% - 43,5%. Округлив, получим 40%.

Это довольно грубые расчеты. Они не учитывают применение налоговых вычетов по НДФЛ и влияние прочих факторов, но для наших целей такая степень точности достаточна.

Пример 2

Аванс - 40%

Оклад Н.Г. Дулина - 20 000 руб. В положении об оплате труда компании установлено, что заработная плата за первую половину месяца начисляется в размере 40% от оклада. В каком размере сотрудник получит аванс за первую половину июля 2015 года?

Решение

Аванс будет начислен в размере 8000 руб. (20 000 руб. × 40%).

Обратите внимание: если в локальном нормативном акте компании аванс установлен в процентном отношении к окладу, именно так он и должен быть рассчитан в любом случае. Даже если работник отработал один-два дня до 15-го числа или не работал вовсе. В этом случае возможна переплата, которую можно будет погасить при выдаче зарплаты за вторую половину месяца.

Пример 3

Аванс - 40% оклада. Часть месяца работник болел

Е.Т. Котова трудится в ООО «Атлас» с окладом 30 000 руб. Права на налоговые вычеты не имеет. Аванс в компании установлен в размере 40% от оклада.

С 22 июня по 12 июля 2015 года работница была в отпуске. Всего за июль 2015 года Е.Т. Котова отработала 15 рабочих дней, из них за первую половину - 3 рабочих дня.

В каком размере ей нужно начислить аванс за первую половину и зарплату за вторую половину июля?

Решение

Аванс Е.Т. Котовой нужно начислить в размере 12 000 руб. (30 000 руб. × 40%).

Начисленная заработная плата за июль составит 19 565,22 руб. (30 000 руб.: 23 раб. дн. × 15 раб. дн.). За вычетом НДФЛ и аванса работница получит на руки 5022,22 руб. .

Аванс в твердой сумме

Некоторые работодатели устанавливают аванс в твердой сумме. Это допустимо. Однако, по мнению чиновников, минимальный размер такого аванса должен быть не ниже тарифной ставки или оклада работника, рассчитанного пропорционально отработанному времени (). Очевидно, что специалисты Роструда таким образом подталкивают работодателей применять расчетный способ установления аванса.

С уважением и пожеланием комфортной работы, Евгения Пикеева,

эксперт Системы Кадры

Петиция от всех кадровиков России

В Трудовом кодексе есть досадные пробелы, которые усложняют работу кадровикам, хотя ничего не стоит их устранить.

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

практикующий бухгалтер, налоговый консультант, член Палаты налоговых консультантов

Внеплановый аванс

Организации в своих локальных актах предусматривают возможность по заявлению сотрудника выплаты внепланового аванса. Но операция по выдаче внепланового аванса нормами ТК РФ не урегулирована, в силу чего его квалификация в качестве оплаты труда работника неоднозначна.

Прежде всего, хотелось бы напомнить, что в соответствии со ст. 129 ТК РФ вознаграждением за труд является заработная плата. В ТК РФ не закреплено понятие «аванс». Однако ст. 136 ТК РФ установлено, что заработная плата выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. Одновременно с этим в письме Роструда от 08.09.2006 № 1557-6 сказано, что организации вправе самостоятельно устанавливать конкретные календарные числа месяца, в которые производится выплата заработной платы, в правилах внутреннего трудового распорядка, коллективном договоре, трудовом договоре. Но в соответствии со ст. 136 ТК РФ федеральным законом могут быть установлены иные сроки выплаты заработной платы для отдельных категорий работников. Например, заработная плата увольняемому сотруднику выплачивается в сроки, установленные ст. 140 ТК РФ. Помимо этого в письме Минтруда России от 28.11.2013 № 14-2-242 сказано, что ТК РФ устанавливает требование, что промежуток между выплатами не должен превышать полмесяца, при этом не усматривается привязки к календарному месяцу, а также не ограничена возможность выплачивать всем работникам заработную плату чаще соответствующего промежутка.

Рассмотрим ситуацию, в которой сотруднику по его заявлению выплачивается внеплановый аванс, то есть аванс за неотработанное время, что не запрещено трудовым законодательством (ст.ст. 136, 137 ТК РФ). Скорее всего, на дату получения такой внеплановой выплаты у сотрудника будет отсутствовать достаточная сумма, заработанная им за фактически отработанное время. Например, с заявлением о выдаче обращается вновь принятый работник. Или же предположим, что сотрудник просит о выдаче внепланового аванса 5-го числа месяца (то есть выплата происходит без учета фактически отработанного времени).

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить . Вот список подписок, которые позволяют читать эту статью.

Каков же порядок выплаты заработной платы и аванса работникам?

Как Вам известно, выплата аванса работникам - это не прихоть работодателя. Согласно Трудовому Кодексу РФ, каждый работодатель обязуется выплачивать заработную плату и аванс, в случае невыполнения этого обязательства организация может быть привлечена к административной ответственности.

Трудовой Кодекс обязывает выплатить сотрудникам часть зарплаты по истечении полумесяца, эта часть не может быть меньше, чем тарифная ставка или оклад за фактически отработанное время. Не установлен законодательно максимальный размер части зарплаты, выдаваемой в первой половине месяца, но согласно письму Минздравсоцразвития России, предусматривается выплата зарплаты не реже двух раз в месяц, поэтому зарплату следует начислять за каждые полмесяца в равных суммах. Суммы приняты без учета премиальных отчислений

Выплата аванса работникам осуществляется следующим образом: налог должен рассчитываться бухгалтерией в конце месяца, за который начислили работающему доходы, но сумма налога должна удерживаться, когда работнику выдают денежные средства. Удерживать налог и оплачивать его нужно не из расчета суммы, выданной в начале месяца, а с начисленной сотруднику заработной платы.

Сроки выплачивания зарплаты самостоятельно устанавливаются предприятиями и отражаются в коллективном договоре либо другом нормативном акте работодателя, который согласован с профсоюзом.

Выплата аванса работникам имеет свой порядок налогообложения, предусматривающий при выплате части зарплаты оплату налога с доходов физического лица без применения налоговой социальной льготы. Также взимаются взносы на общеобязательное государственное пенсионное страхование, идущие в Пенсионный Фонд, далее следуют взносы на социальное страхование в случае безработицы и взносы на соцстрах от несчастных случаев на производстве.

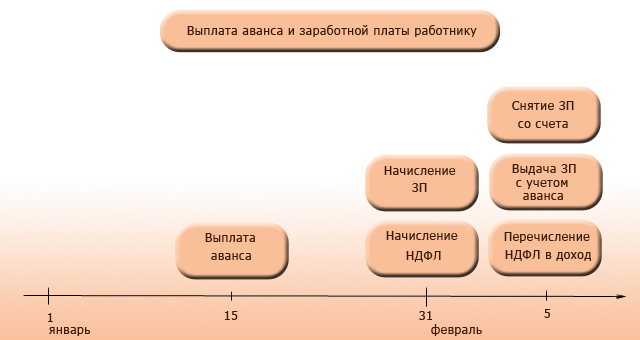

Какие проводки должен сделать бухгалтер при начислении и выплате аванса и заработной платы работникам?

Бухгалтерские проводки при выдаче аванса и заработной платы работнику:

15.01.2013г. выдан аванс за первую половину месяца:

Дт 70 Кт 50 10 000 рублей

31.01.2013г. начислена заработная плата работнику:

Дт 20 Кт 70 20 000 рублей

31.01.2013г. начислен НДФЛ за январь:

Дт 70 Кт 68 2 600 рублей (20 000 x 13%)

05.02.2013г. сняты со счета денежные средства для выдачи заработной платы:

Дт 51 Кт 50 100 000 рублей

05.02.2013г. выдана заработная плата за январь с учетом аванса и НДФЛ:

Дт 70 Кт 50 7 400 рублей (20 000 - 10 000 - 2 600)

05.02.2013г. перечислен НДФЛ в бюджет:

Дт 68 Кт 51 2 600 рублей