Из данной статьи вы узнаете:

Что такое доверительный интервал ?

В чем суть правила 3-х сигм ?

Как можно применить эти знания на практике?

В наше время из-за переизбытка информации, связанного с большим ассортиментом товаров, направлений продаж, сотрудников, направлений деятельности и т.д., бывает трудно выделить главное , на что, в первую очередь, стоит обратить внимание и приложить усилия для управления. Определение доверительного интервала и анализ выхода за его границы фактических значений - методика, которая поможет вам выделить ситуации , влияющие на изменение тенденций. Вы сможете развивать позитивные факторы и снизить влияние негативных. Данная технология применяется во многих известных мировых компаниях.

Существуют так называемые "оповещения" , которые информируют руководителей о том, что очередное значение в определенном направлении вышло за доверительный интервал . Что это означает? Это сигнал, что произошло какое-то нестандартное событие, которое, возможно, изменит существующую тенденцию в данном направлении. Это сигнал к тому, чтобы разобраться в ситуации и понять, что на неё повлияло.

Например, рассмотрим несколько ситуаций. Мы рассчитали прогноз продаж с границами прогноза по 100 товарным позициям на 2011 год по месяцам и в марте фактические продажи:

- По «Подсолнечному маслу» пробили верхнюю границу прогноза и не попали в доверительный интервал.

- По «Сухим дрожжам» вышли за нижнюю границу прогноза.

- По «Овсяным Кашам» пробили верхнюю границу.

По остальным товарам фактические продажи оказались в рамках заданных границ прогноза. Т.е. их продажи оказались в рамках ожиданий. Итак, мы выделили 3 товара, которые вышли за границы, и начали разбираться, что же повлияло на выход за границы:

- По «Подсолнечному маслу» мы вошли в новую торговую сеть, которая дала нам дополнительный объем продаж, что привело к выходу за верхнюю границу. Для этого товара стоит пересчитать прогноз до конца года с учетом прогноза продаж в данную сеть.

- По «Сухим дрожжам» машина застряла на таможне, и образовался дефицит в рамках 5 дней, что повлияло на снижение продаж и выход за нижнюю границу. Возможно, стоит разобраться, что послужило причиной и постараться не повторять данную ситуацию.

- По «Овсяным Кашам» было запущено мероприятие по стимулированию сбыта, которое дало значительный прирост продаж и привело к выходу за границы прогноза.

Мы выделили 3 фактора, которые повлияли на выход за границы прогноза. В жизни их может быть гораздо больше.Для повышения точности прогнозирования и планирования факторы, которые приводят к тому, что фактические продажи могут выйти за границы прогноза, стоит выделить и строить прогнозы и планы по ним отдельно. А затем учитывать их влияние на основной прогноз продаж. Также можно регулярно оценивать влияние данных факторов и менять ситуацию к лучшему за счет уменьшения влияния негативных и увеличения влияния позитивных факторов .

С помощью доверительного интервала мы можем:

- Выделить направления , на которые стоит обратить внимание, т.к. в этих направлениях произошли события, которые могут повлиять на изменение тенденции .

- Определить факторы , которые реально влияют на изменение ситуации.

- Принять взвешенное решение (например, о закупках, при планировании и т.д.).

Теперь рассмотрим, что такое доверительный интервал и как его рассчитать в Excel на примере.

Что такое доверительный интервал?

Доверительный интервал – это границы прогноза (верхняя и нижняя), в рамки которых с заданной вероятностью (сигма) попадут фактические значения.

Т.е. мы рассчитываем прогноз - это наш основной ориентир, но мы понимаем, что фактические значения вряд ли на 100% будут равны нашему прогнозу. И возникает вопрос, в какие границы могут попасть фактические значения, если существующая тенденция сохранится ? И на этот вопрос нам поможет ответить расчет доверительного интервала , т.е. - верхней и нижней границы прогноза.

Что такое заданная вероятность сигма?

При расчете доверительного интервала мы можем задать вероятность попадания фактических значений в заданные границы прогноза . Как это сделать? Для этого мы задаем значение сигма и, если сигма будет равна:

3 сигма - то, вероятность попадания очередного фактического значения в доверительный интервал составят 99,7%, или 300 к 1, или существует 0,3% вероятности выхода за границы.

2 сигма - то, вероятность попадания очередного значения в границы составляет ≈ 95,5 %, т.е. шансы примерно 20 к 1, или существует 4,5% вероятности выхода за границы.

1 сигма - то, вероятность ≈ 68,3%, т.е. шансы примерно 2 к 1, или существует 31,7% вероятность того, что очередное значение выйдет за пределы доверительного интервала.

Мы сформулировали правило 3 сигм, которое гласит, что вероятность попадания очередного случайного значения в доверительный интервал с заданным значением три сигма составляет 99.7% .

Великим русским математиком Чебышевым была доказана теорема о том, что существует 10% вероятность выхода за границы прогноза с заданным значением три сигма. Т.е. вероятность попадания в доверительный интервал 3 сигма составит минимум 90%, в то время как попытка рассчитать прогноз и его границы «на глазок» чревата куда более существенными ошибками.

Как самостоятельно рассчитать доверительный интервал в Excel?

Расчет доверительного интервала в Excel (т.е. верхней и нижней границы прогноза) рассмотрим на примере. У нас есть временной ряд - продажи по месяцам за 5 лет. См. Вложенный файл.

Для расчета границ прогноза рассчитаем:

- Прогноз продаж ().

- Сигма - среднеквадратическое отклонение модели прогноза от фактических значений.

- Три сигма.

- Доверительный интервал.

1. Прогноз продаж.

=(RC[-14](данные во временном ряду) - RC[-1](значение модели) )^2(в квадрате)

3. Просуммируем для каждого месяца значения отклонений из 8 этапа Сумма((Xi-Ximod)^2), т.е. просуммируем январи, феврали... для каждого года.

Для этого воспользуемся формулой =СУММЕСЛИ()

СУММЕСЛИ(массив с номерами периодов внутри цикла (для месяцев от 1 до 12);ссылка на номер периода в цикле; ссылка на массив с квадратами разницы исходных данных и значений периодов)

4. Рассчитаем среднеквадратическое отклонение для каждого периода в цикле от 1 до 12 (10 этапво вложенном файле ).

Для этого из значения рассчитанного на 9 этапе мы извлекаем корень и делим на количество периодов в этом цикле минус 1 = КОРЕНЬ((Сумма(Xi-Ximod)^2/(n-1))

Воспользуемся формулами в Excel =КОРЕНЬ(R8 (ссылка на (Сумма(Xi-Ximod)^2) /(СЧЁТЕСЛИ($O$8:$O$67 (ссылка на массив с номерами цикла) ; O8 (ссылка на конкретный номер цикла, которые считаем в массиве) )-1))

С помощью формулы Excel = СЧЁТЕСЛИ мы считаем количество n

Рассчитав среднеквадратическое отклонение фактических данных от модели прогноза, мы получили значение сигма для каждого месяца - этап 10 во вложенном файле .

3. Рассчитаем 3 сигма.

На 11 этапе задаем количество сигм - в нашем примере «3» (11 этапво вложенном файле ):

Также удобные для практики значения сигма:

1,64 сигма - 10% вероятность выхода за предел (1 шанс из 10);

1,96 сигма - 5% вероятность выхода за пределы (1 шанс из 20);

2,6 сигма - 1% вероятность выхода за пределы (1 шанс из 100).

5) Рассчитываем три сигма , для этого мы значения «сигма» для каждого месяца умножаем на «3».

3.Определяем доверительный интервал.

- Верхняя граница прогноза - прогноз продаж с учетом роста и сезонности + (плюс) 3 сигма;

- Нижняя граница прогноза - прогноз продаж с учетом роста и сезонности – (минус) 3 сигма;

Для удобства расчета доверительного интервала на длительный период (см. вложенный файл) воспользуемся формулой Excel =Y8+ВПР(W8;$U$8:$V$19;2;0) , где

Y8 - прогноз продаж;

W8 - номер месяца, для которого будем брать значение 3-х сигма;

Т.е. Верхняя граница прогноза = «прогноз продаж» + «3 сигма» (в примере, ВПР(номер месяца; таблица со значениями 3-х сигма; столбец, из которого извлекаем значение сигма равное номеру месяца в соответствующей строке;0)).

Нижняя граница прогноза = «прогноз продаж» минус «3 сигма».

Итак, мы рассчитали доверительный интервал в Excel.

Теперь у нас есть прогноз и диапазон с границами в пределах, которого с заданной вероятностью сигма попадут фактические значения.

В данной статье мы рассмотрели, что такое сигма и правило трёх сигм, как определить доверительный интервал и для чего вы можете использовать данную методику на практике.

Точных вам прогнозов и успехов!

Чем Forecast4AC PRO может вам помочь при расчете доверительного интервала ?:

Forecast4AC PRO автоматически рассчитает верхнюю или нижнюю границы прогноза для более чем 1000 временных рядов одновременно;

Возможность анализа границ прогноза в сравнении с прогнозом, трендом и фактическими продажами на графике одним нажатием клавиши;

В программе Forcast4AC PRO есть возможность задать значение сигма от 1 до 3.

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа :

- Novo Forecast Lite - автоматический расчет прогноза в Excel .

- 4analytics - ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition - BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO - прогнозирование в Excel для больших массивов данных.

И др. Все они являются оценками своих теоретических аналогов, которые можно было бы получить, если бы в распоряжении была не выборка, а генеральная совокупность. Но увы, генеральная совокупность – это очень дорого и часто недоступно.

Понятие об интервальном оценивании

Любая выборочная оценка обладает некоторым разбросом, т.к. является случайной величиной, зависящей от значений в конкретной выборке. Стало быть, для более надежных статистических выводов следует знать не только точечную оценку, но и интервал, который с высокой вероятностью γ (гамма) накрывает оцениваемый показатель θ (тета).

Формально, это два таких значения (статистики) T 1 (X) и T 2 (X) , что T 1 < T 2 , для которых при заданном уровне вероятности γ выполняется условие:

Короче, с вероятностью γ или больше истинный показатель находится между точками T 1 (X) и T 2 (X) , которые называются нижней и верхней границей доверительного интервала .

Одним из условий построения доверительных интервалов является его максимальная узость, т.е. он должен быть насколько это возможно коротким. Желание вполне естественно, т.к. исследователь старается точнее локализовать нахождение искомого параметра.

Отсюда следует, что доверительный интервал должен накрывать максимальные вероятности распределения. а сама оценка быть в центре.

![]()

То бишь вероятность отклонения (истинного показателя от оценки) в большую сторону равна вероятности отклонения в меньшую сторону. Следует также отметить, что для несимметричных распределений интервал справа не равен интервалу слева.

По рисунку выше отчетливо видно, что чем больше доверительная вероятность, тем шире интервал – прямая зависимость.

Это была небольшая вводная часть в теорию интервального оценивания неизвестных параметров. Перейдем к нахождению доверительных границ для математического ожидания.

Доверительный интервал для математического ожидания

Если исходные данные распределены по , то и среднее будет нормальной величиной. Это следует из того правила, что линейная комбинация нормальных величин также имеет нормальное распределение. Следовательно, для расчета вероятностей мы могли бы использовать математический аппарат нормального закона распределения.

Однако для этого потребуется знать два параметра – матожидание и дисперсию, которые обычно не известны. Можно, конечно, вместо параметров использовать оценки (среднюю арифметическую и ), но тогда распределение средней будет не совсем нормальным, оно будет немного приплюснуто книзу. Этот факт ловко подметил гражданин Уильям Госсет из Ирландии, опубликовав свое открытие в мартовском выпуске журнала «Biometrica» за 1908 год. В целях конспирации Госсет подписался Стьюдентом. Так появилось t-распределение Стьюдента.

Однако нормальное распределение данных, использовавшееся К. Гауссом при анализе ошибок астрономических наблюдений, в земной жизни встречается крайне редко и установить это довольно сложно (для высокой точности необходимо порядка 2 тысяч наблюдений). Поэтому предположение о нормальности лучше всего отбросить и использовать методы, не зависящие от распределения исходных данных.

Возникает вопрос: каково же распределение средней арифметической, если оно рассчитано по данным неизвестного распределения? Ответ дает известная в теории вероятностей Центральная предельная теорема (ЦПТ). В математике существует несколько ее вариантов (на протяжении долгих лет формулировки уточнялись), но все они, грубо говоря, сводятся к утверждению, что сумма большого количества независимых случайных величин подчиняется нормальному закону распределения.

При расчете средней арифметической как раз используется сумма случайных величин. Отсюда получается, что среднее арифметическое имеет нормальное распределение, у которого матожидание – это матожидание исходных данных, а дисперсия – .

Умные люди умеют доказывать ЦПТ, но мы в этом убедимся с помощью эксперимента, проведенного в Excel. Смоделируем выборку из 50-ти равномерно распределенных случайных величин (с помощью функции Excel СЛУЧМЕЖДУ). Затем сделаем 1000 таких выборок и для каждой рассчитаем среднюю арифметическую. Посмотрим на их распределение.

Видно, что распределение средней близко к нормальному закону. Если объем выборок и их количество сделать еще больше, то сходство будет еще лучше.

Теперь, когда мы воочию убедились в справедливости ЦПТ, можно, используя , рассчитать доверительные интервалы для средней арифметической, которые с заданной вероятностью накрывают истинное среднее или математическое ожидание.

Для установления верхней и нижней границы требуется знать параметры нормального распределения. Как правило, их нет, поэтому используют оценки: среднюю арифметическую и выборочную дисперсию . Повторюсь, такой способ дает хорошее приближение только при больших выборках. Когда выборки малые, часто рекомендуют использовать распределение Стьюдента. Не верьте! Распределение Стьюдента для средней бывает только тогда, когда исходные данные имеют нормальное распределение, то есть почти никогда. Поэтому лучше сразу поставить минимальную планку по количеству необходимых данных и использовать асимптотически корректные методы. Говорят, достаточно 30 наблюдений. Берите 50 – не ошибетесь.

![]()

T 1,2 – нижняя и верхняя граница доверительного интервала

– выборочное среднее арифметическое

s 0 – среднее квадратичное отклонение по выборке (несмещенное)

n – размер выборки

γ – доверительная вероятность (обычно равна 0,9, 0,95 или 0,99)

c γ =Φ -1 ((1+γ)/2) – обратное значение функции стандартного нормального распределения. По-простому говоря, это количество стандартных ошибок от средней арифметической до нижней или верхней границы (указанным трем вероятностями соответствуют значения 1,64, 1,96 и 2,58).

Суть формулы в том, что берется среднее арифметическое и далее от нее откладывается некоторое количество (с γ ) стандартных ошибок (s 0 /√n ). Все известно, бери и считай.

До массового использования ПЭВМ для получения значений функции нормального распределения и обратной ей использовали . Их и сейчас используют, но эффективнее обратиться к готовым формулам Excel. Все элементы из формулы выше ( , и ) можно легко рассчитать в Excel. Но есть и готовая формула для расчета доверительного интервала – ДОВЕРИТ.НОРМ . Ее синтаксис следующий.

ДОВЕРИТ.НОРМ(альфа;стандартное_откл;размер)

альфа – уровень значимости или доверительный уровень, который в принятых выше обозначениях равен 1- γ, т.е. вероятность того, что математическое ожидание окажется за пределами доверительного интервала. При доверительной вероятности 0,95, альфа равно 0,05 и т.д.

стандартное_откл – среднее квадратичное отклонение выборочных данных. Стандартную ошибку рассчитывать не нужно, Excel сам разделит на корень из n.

размер – размер выборки (n).

Результат функции ДОВЕРИТ.НОРМ – это второе слагаемое из формулы расчета доверительного интервала, т.е. полуинтервал. Соответственно, нижняя и верхняя точка – это среднее ± полученное значение.

Таким образом, можно построить универсальный алгоритм расчета доверительных интервалов для средней арифметической, который не зависит от распределения исходных данных. Платой за универсальность является его асимптотичность, т.е. необходимость использования относительно больших выборок. Однако в век современных технологий собрать нужное количество данных обычно не представляет трудностей.

Проверка статистических гипотез с помощью доверительного интервала

{module 111}

Одной из главных задач, решаемых в статистике, является . Ее суть вкратце такова. Выдвигается предположение, например, что матожидание генеральной совокупности равно какому-то значению. Затем строится распределение выборочных средних, которые могут наблюдаться при данном матожидании. Далее смотрят, в каком месте этого условного распределения находится реальная средняя. Если она выходит за допустимые пределы, то появление такого среднего очень маловероятно, а при однократном повторении эксперимента почти невозможно, что противоречит выдвинутой гипотезе, которая успешно отклоняется. Если же среднее не выходит за критический уровень, то гипотеза не отклоняется (но и не доказывается!).

Так вот с помощью доверительных интервалов, в нашем случае для матожидания, также можно проверять некоторые гипотезы. Это очень просто сделать. Допустим, средняя арифметическая по некоторой выборке равна 100. Проверяется гипотеза о том, что матожидание равно, допустим, 90. То есть, если поставить вопрос примитивно, то он звучит так: может ли такое быть, чтобы при истинном значении средней равной 90, наблюдаемая средняя оказалась равна 100?

Для ответа на этот вопрос дополнительно потребуется информация о среднем квадратичном отклонении и размере выборки. Допустим среднеквадратичное отклонение равно 30, а количество наблюдений 64 (чтобы легко извлечь корень). Тогда стандартная ошибка средней равна 30/8 или 3,75. Для расчета 95% доверительного интервала потребуется отложить в обе стороны от средней по две стандартные ошибки (точнее, по 1,96). Доверительный интервал получится примерно 100±7,5 или от 92,5 до 107,5.

Далее рассуждения следующие. Если проверяемое значение попадает в доверительный интервал, то оно не противоречит гипотезе, т.к. укладывается в пределы случайных колебаний (с вероятностью 95%). Если проверяемая точка выходит за пределы доверительного интервала, то вероятность такого события очень маленькая, во всяком случае ниже допустимого уровня. Значит, гипотезу отклоняют, как противоречащую наблюдаемым данным. В нашем случае гипотеза о матожидании находится за пределами доверительного интервала (проверяемое значение 90 не входит в интервал 100±7,5), поэтому ее следует отклонить. Отвечая на примитивный вопрос выше, следует сказать: нет не может, во всяком случае такое случается крайне редко. Часто при этом указывают конкретную вероятность ошибочного отклонения гипотезы (p-level), а не заданный уровень, по которому строился доверительный интервал, но об этом в другой раз.

Как видим, построить доверительный интервал для среднего (или математического ожидания) несложно. Главное, уловить суть, а дальше дело пойдет. На практике в большинстве случаев используются 95% доверительный интервал, который имеет в ширину примерно две стандартные ошибки по обе стороны от средней.

На этом пока все. Всех благ!

В статистике существует два вида оценок: точечные и интервальные. Точечная оценка представляет собой отдельную выборочную статистику, которая используется для оценки параметра генеральной совокупности. Например, выборочное среднее - это точечная оценка математического ожидания генеральной совокупности, а выборочная дисперсия S 2 - точечная оценка дисперсии генеральной совокупности σ 2 . было показано, что выборочное среднее является несмещенной оценкой математического ожидания генеральной совокупности. Выборочное среднее называется несмещенным, поскольку среднее значение всех выборочных средних (при одном и том же объеме выборки n ) равно математическому ожиданию генеральной совокупности.

Для того чтобы выборочная дисперсия S 2 стала несмещенной оценкой дисперсии генеральной совокупности σ 2 , знаменатель выборочной дисперсии следует положить равным n – 1 , а не n . Иначе говоря, дисперсия генеральной совокупности является средним значением всевозможных выборочных дисперсий.

При оценке параметров генеральной совокупности следует иметь в виду, что выборочные статистики, такие как , зависят от конкретных выборок. Чтобы учесть этот факт, для получения интервальной оценки математического ожидания генеральной совокупности анализируют распределение выборочных средних (подробнее см. ). Построенный интервал характеризуется определенным доверительным уровнем, который представляет собой вероятность того, что истинный параметр генеральной совокупности оценен правильно. Аналогичные доверительные интервалы можно применять для оценки доли признака р и основной распределенной массы генеральной совокупности.

Скачать заметку в формате или , примеры в формате

Построение доверительного интервала для математического ожидания генеральной совокупности при известном стандартном отклонении

Построение доверительного интервала для доли признака в генеральной совокупности

В этом разделе понятие доверительного интервала распространяется на категорийные данные. Это позволяет оценить долю признака в генеральной совокупности р с помощью выборочной доли р S = Х/ n . Как указывалось , если величины n р и n (1 – р) превышают число 5, биномиальное распределение можно аппроксимировать нормальным. Следовательно, для оценки доли признака в генеральной совокупности р можно построить интервал, доверительный уровень которого равен (1 – α)х100% .

где p S - выборочная доля признака, равная Х/ n , т.е. количеству успехов, деленному на объем выборки, р - доля признака в генеральной совокупности, Z - критическое значение стандартизованного нормального распределения, n - объем выборки.

Пример 3. Предположим, что из информационной системы извлечена выборка, состоящая из 100 накладных, заполненных в течение последнего месяца. Допустим, что 10 из этих накладных составлены с ошибками. Таким образом, р = 10/100 = 0,1. Доверительному уровню 95% соответствует критическое значение Z = 1,96.

Таким образом, вероятность того, что от 4,12% до 15,88% накладных содержат ошибки, равна 95%.

Для заданного объема выборки доверительный интервал, содержащий долю признака в генеральной совокупности, кажется более широким, чем для непрерывной случайной величины. Это объясняется тем, что измерения непрерывной случайной величины содержат больше информации, чем измерения категорийных данных. Иначе говоря, категорийные данные, принимающие лишь два значения, содержат недостаточно информации для оценки параметров их распределения.

В ычисление оценок, извлеченных из конечной генеральной совокупности

Оценка математического ожидания. Поправочный коэффициент для конечной генеральной совокупности (fpc ) использовался для уменьшения стандартной ошибки в раз. При вычислении доверительных интервалов для оценок параметров генеральной совокупности поправочный коэффициент применяется в ситуациях, когда выборки извлекаются без возвращения. Таким образом, доверительный интервал для математического ожидания, имеющий доверительный уровень, равный (1 – α)х100% , вычисляется по формуле:

Пример 4. Чтобы проиллюстрировать применение поправочного коэффициента для конечной генеральной совокупности, вернемся к задаче о вычислении доверительного интервала для средней суммы накладных, рассмотренной выше в примере 3. Предположим, что за месяц в компании выписываются 5000 накладных, причем X̅ =110,27долл., S = 28,95 долл., N = 5000, n = 100, α = 0,05, t 99 = 1,9842. По формуле (6) получаем:

Оценка доли признака. При выборе без возвращения доверительный интервал для доли признака, имеющий доверительный уровень, равный (1 – α)х100% , вычисляется по формуле:

Доверительные интервалы и этические проблемы

При выборочном исследовании генеральной совокупности и формулировании статистических выводов часто возникают этические проблемы. Основная из них - как согласуются доверительные интервалы и точечные оценки выборочных статистик. Публикация точечных оценок без указания соответствующих доверительных интервалов (как правило, имеющих 95%-ный доверительный уровень) и объема выборки, на основе которых они получены, может породить недоразумения. Это может создать у пользователя впечатление, что точечная оценка - именно то, что ему необходимо, чтобы предсказать свойства всей генеральной совокупности. Таким образом, необходимо понимать, что в любых исследованиях во главу угла должны быть поставлены не точечные, а интервальные оценки. Кроме того, особое внимание следует уделять правильному выбору объемов выборки.

Чаще всего объектами статистических манипуляций становятся результаты социологических опросов населения по тем или иным политическим проблемам. При этом результаты опроса выносят на первые страницы газет, а ошибку выборочного исследования и методологию статистического анализа печатают где-нибудь в середине. Чтобы доказать обоснованность полученных точечных оценок, необходимо указывать объем выборки, на основе которой они получены, границы доверительного интервала и его уровень значимости.

Следующая заметка

Используются материалы книги Левин и др. Статистика для менеджеров. – М.: Вильямс, 2004. – с. 448–462

Центральная предельная теорема утверждает, что при достаточно большом объеме выборок выборочное распределение средних можно аппроксимировать нормальным распределением. Это свойство не зависит от вида распределения генеральной совокупности.

Построим в MS EXCEL доверительный интервал для оценки среднего значения распределения в случае известного значения дисперсии.

Разумеется, выбор уровня доверия полностью зависит от решаемой задачи. Так, степень доверия авиапассажира к надежности самолета, несомненно, должна быть выше степени доверия покупателя к надежности электрической лампочки.

Формулировка задачи

Предположим, что из генеральной совокупности имеющей взята выборка размера n. Предполагается, что стандартное отклонение этого распределения известно. Необходимо на основании этой выборки оценить неизвестное среднее значение распределения (μ, ) и построить соответствующий двухсторонний доверительный интервал .

Точечная оценка

Как известно из , статистика (обозначим ее Х ср ) является несмещенной оценкой среднего этой генеральной совокупности и имеет распределение N(μ;σ 2 /n).

Примечание : Что делать, если требуется построить доверительный интервал в случае распределения, которое не является нормальным? В этом случае на помощь приходит , которая гласит, что при достаточно большом размере выборки n из распределения не являющемся нормальным , выборочное распределение статистики Х ср будет приблизительно соответствовать нормальному распределению с параметрами N(μ;σ 2 /n).

Итак, точечная оценка среднего значения распределения у нас есть – это среднее значение выборки , т.е. Х ср . Теперь займемся доверительным интервалом.

Построение доверительного интервала

Обычно, зная распределение и его параметры, мы можем вычислить вероятность того, что случайная величина примет значение из заданного нами интервала. Сейчас поступим наоборот: найдем интервал, в который случайная величина попадет с заданной вероятностью. Например, из свойств нормального распределения известно, что с вероятностью 95%, случайная величина, распределенная по нормальному закону , попадет в интервал примерно +/- 2 от среднего значения (см. статью про ). Этот интервал, послужит нам прототипом для доверительного интервала .

Теперь разберемся,знаем ли мы распределение, чтобы вычислить этот интервал? Для ответа на вопрос мы должны указать форму распределения и его параметры.

Форму распределения мы знаем – это нормальное распределение (напомним, что речь идет о выборочном распределении статистики Х ср ).

Параметр μ нам неизвестен (его как раз нужно оценить с помощью доверительного интервала ), но у нас есть его оценка Х ср, вычисленная на основе выборки, которую можно использовать.

Второй параметр – стандартное отклонение выборочного среднего будем считать известным , он равен σ/√n.

Т.к. мы не знаем μ, то будем строить интервал +/- 2 стандартных отклонения не от среднего значения , а от известной его оценки Х ср . Т.е. при расчете доверительного интервала мы НЕ будем считать, что Х ср попадет в интервал +/- 2 стандартных отклонения от μ с вероятностью 95%, а будем считать, что интервал +/- 2 стандартных отклонения от Х ср с вероятностью 95% накроет μ – среднее генеральной совокупности, из которого взята выборка . Эти два утверждения эквивалентны, но второе утверждение нам позволяет построить доверительный интервал .

Кроме того, уточним интервал: случайная величина, распределенная по нормальному закону , с вероятностью 95% попадает в интервал +/- 1,960 стандартных отклонений, а не+/- 2 стандартных отклонения . Это можно рассчитать с помощью формулы =НОРМ.СТ.ОБР((1+0,95)/2) , см. файл примера Лист Интервал .

Теперь мы можем сформулировать вероятностное утверждение, которое послужит нам для формирования доверительного интервала

:

«Вероятность того, что среднее генеральной совокупности

находится от среднего выборки

в пределах 1,960 «стандартных отклонений выборочного среднего»

, равна 95%».

Значение вероятности, упомянутое в утверждении, имеет специальное название , который связан с уровнем значимости α (альфа) простым выражением уровень доверия =1 -α. В нашем случае уровень значимости α=1-0,95=0,05 .

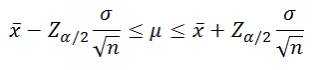

Теперь на основе этого вероятностного утверждения запишем выражение для вычисления доверительного интервала :

где Z α/2 – стандартного нормального распределения (такое значение случайной величины z , что P (z >=Z α/2 )=α/2 ).

Примечание : Верхний α/2-квантиль определяет ширину доверительного интервала в стандартных отклонениях выборочного среднего. Верхний α/2-квантиль стандартного нормального распределения всегда больше 0, что очень удобно.

В нашем случае при α=0,05, верхний α/2-квантиль равен 1,960. Для других уровней значимости α (10%; 1%) верхний α/2-квантиль Z α/2 можно вычислить с помощью формулы =НОРМ.СТ.ОБР(1-α/2) или, если известен уровень доверия , =НОРМ.СТ.ОБР((1+ур.доверия)/2) .

Обычно при построении доверительных интервалов для оценки среднего используют только верхний α /2-квантиль и не используют нижний α /2-квантиль . Это возможно потому, что стандартное нормальное распределение симметрично относительно оси х (плотность его распределения симметрична относительно среднего, т.е. 0 ). Поэтому, нет нужды вычислять нижний α/2-квантиль (его называют просто α/2-квантиль ), т.к. он равен верхнему α /2-квантилю со знаком минус.

Напомним, что, не смотря на форму распределения величины х, соответствующая случайная величина Х ср распределена приблизительно нормально N(μ;σ 2 /n) (см. статью про ). Следовательно, в общем случае, вышеуказанное выражение для доверительного интервала является лишь приближенным. Если величина х распределена по нормальному закону N(μ;σ 2 /n), то выражение для доверительного интервала является точным.

Расчет доверительного интервала в MS EXCEL

Решим задачу.

Время отклика электронного компонента на входной сигнал является важной характеристикой устройства. Инженер хочет построить доверительный интервал для среднего времени отклика при уровне доверия 95%. Из предыдущего опыта инженер знает, что стандартное отклонение время отклика составляет 8 мсек. Известно, что для оценки времени отклика инженер сделал 25 измерений, среднее значение составило 78 мсек.

Решение : Инженер хочет знать время отклика электронного устройства, но он понимает, что время отклика является не фиксированной, а случайной величиной, которая имеет свое распределение. Так что, лучшее, на что он может рассчитывать, это определить параметры и форму этого распределения.

К сожалению, из условия задачи форма распределения времени отклика нам не известна (оно не обязательно должно быть нормальным ). , этого распределения также неизвестно. Известно только его стандартное отклонение σ=8. Поэтому, пока мы не можем посчитать вероятности и построить доверительный интервал .

Однако, не смотря на то, что мы не знаем распределение времени отдельного отклика , мы знаем, что согласно ЦПТ , выборочное распределение среднего времени отклика является приблизительно нормальным (будем считать, что условия ЦПТ выполняются, т.к. размер выборки достаточно велик (n=25)).

Более того, среднее этого распределения равно среднему значению распределения единичного отклика, т.е. μ. А стандартное отклонение этого распределения (σ/√n) можно вычислить по формуле =8/КОРЕНЬ(25) .

Также известно, что инженером была получена точечная оценка параметра μ равная 78 мсек (Х ср). Поэтому, теперь мы можем вычислять вероятности, т.к. нам известна форма распределения (нормальное ) и его параметры (Х ср и σ/√n).

Инженер хочет знать математическое ожидание μ распределения времени отклика. Как было сказано выше, это μ равно математическому ожиданию выборочного распределения среднего времени отклика . Если мы воспользуемся нормальным распределением N(Х ср; σ/√n), то искомое μ будет находиться в интервале +/-2*σ/√n с вероятностью примерно 95%.

Уровень значимости равен 1-0,95=0,05.

Наконец, найдем левую и правую границу доверительного интервала

.

Левая граница: =78-НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=

74,864

Правая граница: =78+НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=81,136

Левая граница: =НОРМ.ОБР(0,05/2; 78; 8/КОРЕНЬ(25))

Правая граница: =НОРМ.ОБР(1-0,05/2; 78; 8/КОРЕНЬ(25))

Ответ : доверительный интервал при уровне доверия 95% и σ =8 мсек равен 78+/-3,136 мсек.

В файле примера на листе Сигма известна создана форма для расчета и построения двухстороннего доверительного интервала для произвольных выборок с заданным σ и уровнем значимости .

Функция ДОВЕРИТ.НОРМ()

Если значения выборки

находятся в диапазоне B20:B79

, а уровень значимости

равен 0,05; то формула MS EXCEL:

=СРЗНАЧ(B20:B79)-ДОВЕРИТ.НОРМ(0,05;σ; СЧЁТ(B20:B79))

вернет левую границу доверительного интервала

.

Эту же границу можно вычислить с помощью формулы:

=СРЗНАЧ(B20:B79)-НОРМ.СТ.ОБР(1-0,05/2)*σ/КОРЕНЬ(СЧЁТ(B20:B79))

Примечание : Функция ДОВЕРИТ.НОРМ() появилась в MS EXCEL 2010. В более ранних версиях MS EXCEL использовалась функция ДОВЕРИТ() .

Ум заключается не только в знании, но и в умении прилагать знание на деле. (Аристотель)

Доверительные интервалы

Общий обзор

Взяв выборку из популяции, мы получим точечную оценку интересующего нас параметра и вычислим стандартную ошибку для того, чтобы указать точность оценки.

Однако, для большинства случаев стандартная ошибка как такова не приемлема. Гораздо полезнее объединить эту меру точности с интервальной оценкой для параметра популяции.

Это можно сделать, используя знания о теоретическом распределении вероятности выборочной статистики (параметра) для того, чтобы вычислить доверительный интервал (CI - Confidence Interval, ДИ - Доверительный интервал) для параметра.

Вообще, доверительный интервал расширяет оценки в обе стороны некоторой величиной, кратной стандартной ошибке (данного параметра); два значения (доверительные границы), определяющие интервал, обычно отделяют запятой и заключают в скобки.

Доверительный интервал для среднего

Использование нормального распределения

Выборочное среднее имеет нормальное распределение, если объем выборки большой, поэтому можно применить знания о нормальном распределении при рассмотрении выборочного среднего.

В частности, 95% распределения выборочных средних находится в пределах 1,96 стандартных отклонений (SD) среднего популяции.

Когда у нас есть только одна выборка, мы называем это стандартной ошибкой среднего (SEM) и вычисляем 95% доверительного интервала для среднего следующим образом:

Если повторить этот эксперимент несколько раз, то интервал будет содержать истинное среднее популяции в 95% случаев.

Обычно это доверительный интервал как, например, интервал значений, в пределах которого с доверительной вероятностью 95% находится истинное среднее популяции (генеральное среднее).

Хотя это не вполне строго (среднее в популяции есть фиксированное значение и поэтому не может иметь вероятность, отнесённую к нему) таким образом интерпретировать доверительный интервал, но концептуально это удобнее для понимания.

Использование t- распределения

Можно использовать нормальное распределение, если знать значение дисперсии в популяции. Кроме того, когда объем выборки небольшой, выборочное среднее отвечает нормальному распределению, если данные, лежащие в основе популяции, распределены нормально.

Если данные, лежащие в основе популяции, распределены ненормально и/или неизвестна генеральная дисперсия (дисперсия в популяции), выборочное среднее подчиняется t-распределению Стьюдента

.

Вычисляем 95% доверительный интервал для генерального среднего в популяции следующим образом:

Где - процентная точка (процентиль) t- распределения Стьюдента с (n-1) степенями свободы, которая даёт двухстороннюю вероятность 0,05.

Вообще, она обеспечивает более широкий интервал, чем при использовании нормального распределения, поскольку учитывает дополнительную неопределенность, которую вводят, оценивая стандартное отклонение популяции и/или из-за небольшого объёма выборки.

Когда объём выборки большой (порядка 100 и более), разница между двумя распределениями (t-Стьюдента и нормальным) незначительна. Тем не менее всегда используют t- распределение при вычислении доверительных интервалов, даже если объем выборки большой.

Обычно указывают 95% ДИ. Можно вычислить другие доверительные интервалы, например 99% ДИ для среднего.

Вместо произведения стандартной ошибки и табличного значения t- распределения, которое соответствует двусторонней вероятности 0,05, умножают её (стандартную ошибку) на значение, которое соответствует двусторонней вероятности 0,01. Это более широкий доверительный интервал, чем в случае 95%, поскольку он отражает увеличенное доверие к тому, что интервал действительно включает среднее популяции.

Доверительный интервал для пропорции

Выборочное распределение пропорций имеет биномиальное распределение. Однако если объём выборки n

разумно большой, тогда выборочное распределение пропорции приблизительно нормально со средним .

Оцениваем выборочным отношением p=r/n (где r - количество индивидуумов в выборке с интересующими нас характерными особенностями), и стандартная ошибка оценивается:

95% доверительный интервал для пропорции оценивается:

Если объём выборки небольшой (обычно когда np

или n(1-p)

меньше 5

), тогда необходимо использовать биномиальное распределение для того, чтобы вычислить точные доверительные интервалы.

Заметьте, что если p выражается в процентах, то (1-p) заменяют на (100-p) .

Интерпретация доверительных интервалов

При интерпретации доверительного интервала нас интересуют следующие вопросы:

Насколько широк доверительный интервал?

Широкий доверительный интервал указывает на то, что оценка неточна; узкий указывает на точную оценку.

Ширина доверительного интервала зависит от размера стандартной ошибки, которая, в свою очередь, зависит от объёма выборки и при рассмотрении числовой переменной от изменчивости данных дают более широкие доверительные интервалы, чем исследования многочисленного набора данных немногих переменных.

Включает ли ДИ какие-либо значения, представляющие особенный интерес?

Можно проверить, ложится ли вероятное значение для параметра популяции в пределы доверительного интервала. Если да, то результаты согласуются с этим вероятным значением. Если нет, тогда маловероятно (для 95% доверительного интервала шанс почти 5%), что параметр имеет это значение.